A.

Siklus Akuntansi Secara Manual

Cara

manual adalah cara dimana dalam melakukan pencatatan transaksi keuangan ini dilakukan

oleh tangan manusia. Dengan ini diperlukan adanya pemisahan tugas baik bagian

penjurnalan, buku besar maupun yang lainnya, serta kecermatan dan ketepatan waktu dalam mencatat data keuangan dan penyajian

laporan keuangan untuk memperkecil

kemungkinan terjadinya kesalahan. Melihat diagram di atas proses manual adalah

:

1. Mengumpulkan bukti

transaksi.

Bukti transaksi ini nantinya akan menjadi data utama untuk diproses menjadi

laporan keuangan. Bukti transaksi ini bisa atas transaksi pengeluaran kas,

penerimaan kas, penjualan, pembelian dll. Contohnya :

2. Penjurnalan.

Tahap ini adalah memisahkan

transaksi menurut sifatnya, apakah termasuk transaksi penjualan, pembelian,

biaya operasional, pembelian harta tetap, dan sebagainya. Kemudian

mengklasifikasikan transaksi tersebut ke dalam sebuah catatan berdasarkan

urutan kronolgis atau yang sering disebut dengan Jurnal. Jurnal dibagi menjadi dua

yaitu Jurnal Umum dan Jurnal Khusus (Kas Masuk, Kas Keluar, Penjualan dan

Pembelian). Contoh :

a.

Jurnal Umum

b. Jurna Khusus

3.

Posting Buku Besar. Setelah

penjurnalan tahap selanjutnya adalah memposting ke buku besar, yaitu proses

perpindahan informasi akuntansi dari jurnal ke buku besar masing-masing sesuai

dengan akun ( aktiva, hutang, modal, pendapatan, biaya, dll. ). Contoh :

4. Neraca

Saldo.

Tahap

ini berguna untuk menguji keseimbangan debit dan kredit dalam buku besar dan

menjadi dasar dalam pembuatan laporan keuangan. Contoh :

5. Jurnal

Penyesuaian. Jurnal ini dibuat untuk menyesuaikan saldo-saldo akun

agar menunjukkan keadaan sebenarnya sebelum penyusunan laporan keuangan.

Contoh :

6.

Neraca Saldo Setelah Penyesuaian. Setelah

membuat jurnal penyesuaian, langkah selanjutnya adalah membuat neraca saldo

setelah penyesuaian dengan memasukkan angka yang sebelumnya diperhitungkan dari

angka yang ada di neraca saldo sebelumnya dengan angka yang ada di jurnal

penyesuaian. Contoh :

7. Penyusunan Laporan Keuangan. Setelah semua

data melewati proses diatas selanjutnya adalah menyusun laporan keuangan. Laporan

keuangan biasanya terdiri dari :

a.

Laporan

Laba Rugi (Income Statement)

b.

Neraca

(Balance Sheet)

8.

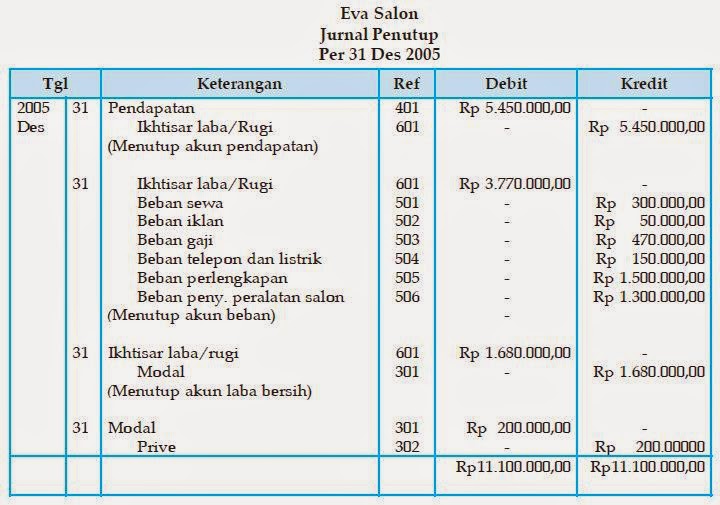

Jurnal Penutup. Jurnal ini adalah ayat jurnal yang dibuat pada akhir periode

akuntansi untuk menutup rekening-rekening nominal/sementara, sehingga pada awal

periode akuntansi selanjutnya saldonya nol. Contoh :

9. Neraca Saldo Setelah Penutupan. Ini adalah

tahap terakhir dalam siklus akuntansi yang bertujuan untuk memastikan bahwa buku besar telah seimbang sebelum

memulai pencatatan data akuntansi pada periode berikutnya. Contoh :

B. Siklus Akuntansi Secara

Komputerisasi

Berbeda dengan cara

manual, cara ini sudah lebih canggih karena proses akuntansi sudah menggunakan komputer. Kecermatan dan ketepatan waktu pencatatan dan penyajian informasi keuangan dengan

cara ini sudah terjamin oleh komputer. Hasil dari komputerisasi pun dapat

ditampilkan secara visual screen maunpun print-out.

Data untuk

komputerisasi ini tidak jauh berbeda dengan cara manual, dari gambar diatas

proses pertama adalah mendapatkan data dari kegiatan operasional perusahaan. Kemudian

data tersebut dimasukkan ke komputer yang kemudian disimpan dan akan diproses

secara otomatis oleh komputer sehingga menghasilkan Neraca, Laba Rugi, dll. Beberapa

aplikasi yang dapat digunakan untuk komputerisasi adalah MYOB, AccPac, DacEasy

Accounting dan Zahir Accounting. Salah satu contoh tampilan aplikasi komputer

akuntansi :

Dengan penjelasan diatas

dapat disimpulkan bahwa pemrosesan akuntansi yang lebih mudah adalah dengan

cara komputerisasi. Selain mudah, dengan cara ini juga lebih efisien dan menghasilkan

hasil yang lebih akurat.

Sumber gambar : Google images

Sumber lain : http://www.bimbie.com/aplikasi-akutansi.htm